Laboral Kutxak zerga ondorengo 56,4 milioi euroko mozkinak lortu ditu, 2013ko lehen seihilekoan

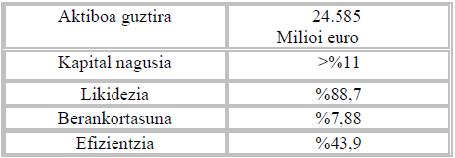

Entitateak kaudimen handia du. Kapital Nagusiaren ratioa % 11koa baino handiagoa da, eta nabarmen gainditzen du eskatzen den gutxieneko % 9ko maila.

Merkatua atzeraldi ekonomiko gogorrean dago, interes-tasak oso behean, arautegiak aldatu eta aldatu ari dira eta banku-jarduera beherantz doa. Horren guztiaren aurrean, sarrera errepikariak sortzeko gai dela eta ohiko banku-jarduerak portaera egokia duela erakutsi du Entitateak.

- Kaudimena

Azpimarratzekoa da Kapital Nagusiaren ratio ona, % 11koa baino handiagoa, sektoreko onenetakoa. Gainera, eskatzen den gutxieneko ratioa % 9koa da.

- Likidezia

Likideziari dagokionez, Entitateak oso posizio ona du. Azpimarratzekoa da, bereziki, emandako kredituen gaineko gordailuen datua % 88,7koa dela. Hori sektoreko batez bestekoa baino hobea da, 2013ko apirilean % 67,6koa baitzen.

- Berankortasuna

Lehen seihilekoan, LABORAL Kutxak % 7,88ko berankortasun-ratioa zuen, finantza-sektoreko batez bestekoaren oso azpitik. Sektoreko batez bestekoa % 11,31koa zen maiatzean.

LEHEN SEIHILEKOKO BILAKAERA

- Kreditu-inbertsioa

Kreditu-inbertsioen bilakaera negatiboa izan da, familien nahiz enpresen ekonomiaren palanka-efektua desegiteko prozesu orokorraren ondorioz. Kreditu-inbertsioak urte artean % 5,8 jaitsi dira, eta sektoreko finantza-entitateen artean % 12,8 (2013ko maiatzera bitartean).

Kontsumorako finantzaketaren baitan, “Dispon” produktuen formalizazioek % 21 egin dute gora, eta mailegu pertsonalen kontratazio guztien % 60 osatzen dute. Finantzaketa-modalitate hori unean bertan kontratatzen da, automatikoki, zuzeneko hainbat kanalen bidez –mugikorra, kutxazainak, online banka, banka telefonikoa eta sukurtsalak–. Dagoeneko LABORAL Kutxako 420.000 bezerok erabili dezakete berehalako finantzazio-eredua.

Ekintzaileei aholkularitza eta laguntza eman diegu, Gaztempresa Fundazioaren bitartez. Gure finantzaketarekin, 92 negozio berri eta zuzeneko 174 lanpostu berri sortu dira.

- Aurrezkia

Aurrezkiaren bilakaera oso positiboa izan da lehen seihilekoa ixtean. Aurrezkiaren hazkundea 410 milioi eurokoa baino handiagoa izan da, eta urte arteko hazkundea, berriz, % 2,5ekoa. MAX kontuaren saldoak nabarmentzen dira, 376 milioi euro hazi baitira.

- Emaitza-kontua

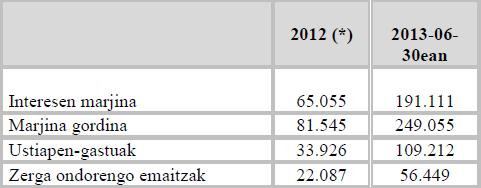

Entitateak jardueraren lehen seihilekoko emaitzak aurkeztu ditu. Interes-tasa txikiak izan dira nagusi, eta horrek presio handia sortu du ohiko negozioaren marjinetan. Hala eta guztiz ere, eutsi egin zaio integrazioaren negozio-planean aurreikusitako errentagarritasunari, eta, ondorioz, interes-marjina 191 milioi eurokoa da. Kopuru horri komisioen eta finantza-eragiketen ondoriozko sarrerak gehituta, epealdiko guztizko marjina gordina 249 milioi eurora iritsi da.

2012an zuzkiduretan egin zen ahaleginari esker, Entitateak presio txikiagoarekin egin diezaioke aurre 2013ko emaitza-kontuari, eta pertsonal-gastuei eta administrazio-gastuei eustearen ondorioz, ustiapen-emaitza 69,8 milioi eurokoa izan da.

Zerga ondorengo emaitza 56,4 milioi eurokoa izan da.

- Efizientzia eta gastuaren murrizketa

Integrazio prozesua ia amaiturik dago, eta eginiko efizientzia-hobekuntzei esker, planifikaturiko emaitzak lortzen ari gara. Ustiapen-gastuak 109,2 milioi eurokoak izan dira. Ondorioz, efizientzia-indizea (ustiapen-gastuek marjina gordinetik xurgatzen duten ehunekoa) % 43,9koa da.

Efizientzia alderdi kritikoa da, egungo agertokian eta etorkizunekoan lehiatzeko, eta LABORAL Kutxaren nortasun-ezaugarrietako bat da.

KREDITU KOOPERATIBAREN MAGNITUDE NAGUSIEN LABURPENA

2013-06-30eko datuak

Emaitza-kontua

(*)2012ko azaroko eta abenduko datuak. Entitate berria 2012ko azaroaren 1ean eratu zen.