Prentsa oharrak

LABORAL KUTXAK 85,8 milioi €-ko irabazi garbi kontsolidatua lortu ditu zergen ondoren (97,5 M€ zergen aurretik) 2013ko hirugarren hiruhilekokoa ixtean

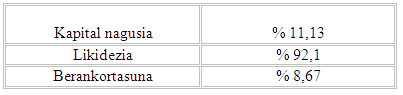

- ? Entitateak kaudimen-ratio handia izan du, eta % 11,13ko kapital nagusia

- ? Duela gutxi, Moodys eta Fitch-Ibca rating-agentziek egoera hori islatu dute beren kalifikazioetan, sektoreko onenetarikoen artean jarriz

- ? Kreditu-kooperatibak behin betiko amaitutzat eman du bategite-prozesua, joan zen hilean, urrian, arrakastaz buruturiko integrazio operatiboarekin

Merkatua atzeraldi ekonomikoan dago, interes-tasak oso behean, arautegiak aldatu eta aldatu ari dira eta banku-jarduera beherantz doa. Horren guztiaren aurrean, sarrera errepikariak sortzeko gai dela eta ohiko banku-jarduerak portaera egokia duela erakutsi du Entitateak.

Horri batu behar zaio banku-gestioaren parametro nagusiek (hala nola kaudimenak, likideziaren orekak eta berankortasunak) datu onak izan dituztela. Hori, hain zuzen, gestio arretatsu eta egungo egoera konplexura egokiturikoaren isla da.

Kaudimena

Entitatearen kaudimen-ratioa, Kapital Nagusiarena, % 11,13koa da. 2013ko urtarriletik aurrera eskatzen zen gutxieneko % 9koa aise gainditzen du.

Likidezia

Hala, gordailuen ratioa % 92,1ekoa da emandako kredituekiko, eta sektoreko entitateen batez besteko ratioa % 71,9koa da. (2013ko abuztuko datua)

Berankortasuna

LABORAL Kutxak % 8,67ko berankortasun-ratioa izan du, sektoreko batez bestekoa (abuztu amaieran % 12,23koa) baino txikiagoa.

BILAKAERA 2013-09-30EAN

Kreditu-inbertsioa

Kreditu-inbertsioen bilakaera negatiboa izan da, familien nahiz enpresen ekonomiaren palanka-efektua desegiteko prozesu orokorraren ondorioz. Kreditu-inbertsioak urte artean % 6,03 jaitsi dira, eta sektoreko finantza-entitateen artean % 12,8 (2013ko abuztura bitartean).

Aurrezkia

Hala ere, Entitatearen negozioaren oinarri nagusi diren bezero partikularren baliabideen saldoak 17.118 milioi euroraino hazi dira (urte arteko hazkundea, berriz, % 5ekoa izan da), eta merkatu-kuotetan hazkundeak lortu dira Kooperatibak diharduen lurralde ia guztietan. Max kontua nabarmendu da batik bat, 2012ko irailetik % 19ko eta 497 milioi euroko hazkundea izan baitu saldoetan. Inbertsio fondoak ere % 33 hazi dira eta aurreikuspen-produktuak % 13.

Enpresetako jarduerak

Urte hasieratik hona, inbertsiorako maileguak eman dira: guztira 545 milioi eurokoak. Gainera, aktibo zirkulatzailean 1.985 milioi euro negoziatu dira.

Euskadiko inbertsioari dagokionez, Luzaro partaidetza-maileguetako partaidetza-kuotak eta Gobernuaren Finantza Laguntzako Programa nabarmendu dira batik bat: % 53ko eta 27ko kuotak lortu baitira hurrenez hurren.

Emaitza-kontua

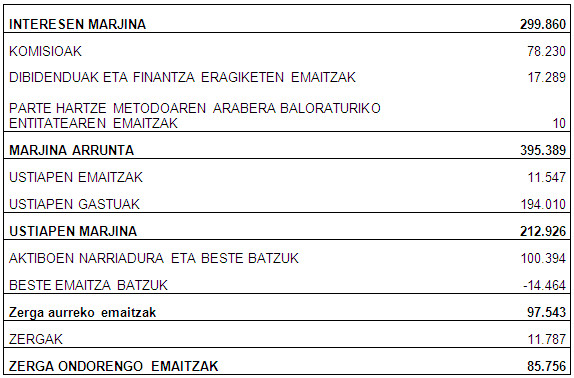

Lehen hiru hiruhilekoko emaitzetan, interes-tasa txikiak nabarmendu dira. Horrek esan nahi du ohiko banku-negozioko marjinetan izugarrizko presioa dagoela. Hala eta guztiz ere, gestio-planean aurreikusitako errentagarritasunari eutsi egin zaio, eta, ondorioz, interes-marjina 300 milioi eurokoa da. Kopuru horri komisioen eta finantza-eragiketen ondoriozko sarrerak gehituta, epealdiko marjina arrunta 395 milioi eurora iritsi da epealdi honetan.

Entitateak gastuei eusteko ahalegina egiten jarraitzen du, efizientzia-ratioaren etengabeko hobekuntzaren gestioan. Horrela, ustiapen-gastuak 194 miloi eurokoak dira, eta zifra hori bat dator Entitatearen gestio-planeko aurreikuspenekin.

Hornidurei dagokienez, Entitateak bere zuhurtasun politikari jarraitzen dio, lehen hiru hiruhiletan 114,8 milioi euroko zuzkidurak eta saneamenduak egin dituelarik. Horri gehitu behar zaio Kreditu-Kooperatibak egun baduela 163 milioi euroko Estaldura Plan Generikoa, Araudiak ezartzen duen kopuru maximotik gertu dagoelarik.

Horniduretarako zuzkidurak egindakoan, zergen aurreko emaitzak 97 milioi eurotik gorakoak dira.

Urrian Moodys-ek emandako ratingaren baieztapenari Fitch Ibca-k emandakoa gehitu behar zaio. Azken horrek, gainera, hobetu egin du. Agentziak kaudimen eta likidezia mailak azpimarratzen ditu bereziki, baita aktiboen kalitate handia ere, egungo ingurune ekonomikoa kontuan hartuta. Era berean, adierazten du hori guztia Entitatearen gestio egokiaren ondorioa dela.

Halaber, Fitch-ek Entitatearen arrisku-estaldura sendoak eta horiei jarraipena egiteko prozedurak nabarmentzen ditu, eta arrisku arazotsuen hornikuntza maila egokia dela adieraziz.

ENTITATEAREN MAGNITUDE NAGUSIEN LABURPENA

2013-09-30eko datuak

Emaitza-kontua 2013-09-30ean

SEKTOREKO ENTITATE NAGUSIEN RATINGAREN LABURPENA

* 2013ko urrian egiaztatuta

** 2013ko azaroan egiaztatuta