Prentsa oharrak

LABORAL KUTXAK 109,2 MILIOI EUROKO MOZKIN BATERATUA LORTU ZUEN 2014an

- MOZKINA AURREKO EKITALDIKOA BAINO % 26,4 HANDIAGOA DA

- KAUDIMENA: COMMON EQUITY TIER 1 (CET 1) RATIOA % 13,56KOA DA, SEKTOREKO ONENENETAKOA

- KREDITU BERRIAK GORA EGIN DU: % 25 HAZI DA AZKEN SEI HILEKOAN HIPOTEKA MERKATUAN ETA % 17 KONTSUMOKOAN

2015ko otsailaren 19a. 2014ko ekitaldiaren ezaugarri nagusiak honako hauek izan dira: alde batetik, interes-tasak gutxieneko maila historikoetara jaistea eta, horren ondorioz, erakarritako pasiboari dagozkion sarrerek eta kostuek behera egitea; eta, bestetik, kreditu-zorroak pixkanaka txikitzea, nahiz eta ekitaldiko bigarren erdialdean formalizazio kopuruak gora egin duen. Merkatuan antzemandako kreditu-jardueraren aldaketak, ordea, berankortasun-ratioei eustea eta hobetzea ekarri du berekin, azken sei urteetan lehen aldiz.

Gauzak horrela, LABORAL Kutxak balantze orekatua, likidezia-maila bikaina eta kapitalizazio handia izan ditu ekitaldia ixtean. Bestalde, emaitza-kontuak ohiko negozioaren sendotasuna jarri du agerian, aipatutako interes-tasen egoerak emaitza baldintzatu badu ere. Dena dela, Entitateak ekitaldiko aurreikuspenak bete egin ditu, gastuei eutsi eta hornidurak txikitu izanari esker. Horrenbestez, mozkin garbi bateratua 109,2 milioi eurokoa da, aurreko ekitaldikoa baino % 26,4 handiagoa. Eta emaitza horiei esker, sektoreko entitate errentagarrienetako bat da, % 7,56ko ROEa duela.

Espezializazioan oinarritutako negozio-ereduaren garapenak ere zerikusia izan du ekitaldiko eboluzio positiboarekin. Hala, Enpresen Bankak –12 sukurtsal espezializatu eta Banka Korporatiboko 3 zentro ditu– eta Banka Pertsonaleko zein autonomo eta negozio txikientzako produktu eta zerbitzu espezializatuek bezero-segmentu nagusientzako balio-proposamena hobetzeko eta zerbitzua handitzeko aukera eman dute. Entitateak, finantza-negoziorako profesionalak ez ezik, aseguruen alorreko 200 profesional baino gehiago ditu. Horrela, “Banka-Aseguruetako” erreferentziako entitatea izatera heldu da.

LABORAL Kutxak, gizarte-ekonomiako entitatea izanik, bere irabazien zati handi bat gizarteari itzultzen dio. Hala, iazko ekitaldian zehar, 20 milioi euroko diru-laguntzak bideratu zituen. Laguntza horien helburua Entitateak bere jarduera garatzen duen gizartean aurrerapena bultzatzea da. Jarduera-ardatz nagusiak honako hauek dira: kooperatibak sustatu eta enpresak garatzea, ikerkuntza bultzatzea eta enplegua sortzea. Horrez gain, kulturak, euskarak eta egoera ahulean dauden kolektiboek ere ekarpen nabarmenak jaso dituzte diru-laguntza horien bidez.

Kaudimen sendoa

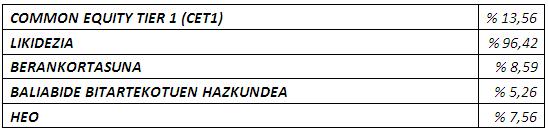

Kaudimenari dagokionez, lehen mailako baliabide propioak arriskuaren arabera haztatutako aktiboekin alderatzen dituen Common Equity Tier (CET1) adierazlearen bidez neurtuta, Entitateak % 13,56ko ratioarekin itxi du ekitaldia, eta sektoreko onenetakoa da.

Likidezia-egoera bikaina

Joan den ekitaldian zehar Entitateak likidezia-posizio lasaia indartu du. Hala, emandako kreditu guztien eta bezeroen gordailuen arteko ratioa % 96,42koa da. Kontuan izan behar dugu txikizkako merkatuan diharduten sektoreko erakundeek % 126,9ko ratioa zutela batez beste iragan azaroan.

Berankortasun-ratioaren hobekuntza

Kalifikazio-agentziek behin eta berriro agerian jarri dutenez, arriskuen gestioa eta, bereziki, kreditu-arriskuaren gestioa da Entitatearen indargune handienetako bat. Horren ondorioz, % 8,59ko berankortasun-tasa dugu, iaz baino portzentajezko 1,09 puntu txikiagoa eta sektorearen batez bestekoaren oso azpitik. Izan ere, sektoreak % 12,61ko ratioa zuen batez beste 2014ko abenduan.

LABORAL Kutxak estaldura espezifikoen maila handia du eta bere hornidura generikoa 125,6 milioi eurokoa da.

Kreditu-inbertsioaren joera-aldaketa

Bezeroei emandako guztizko kreditua 14.143 milioi eurokoa izan da, hornidurak aintzat hartu gabe. Kopuruak % 5,65 egin du behera, baina beherakada hori sektorearen batez bestekoa baino txikiagoa izan da.

Etxerako hipoteka-bermedun kredituen saldoa 10.258 milioi eurokoa da. Beraz, % 3,9ko jaitsiera izan du, sektoreak baino txikiagoa. Esan beharra dago, halere, urteko bigarren erdialdeko hipoteka-maileguen eboluzioak % 25eko hazkundea izan duela aurreko ekitaldikoarekin alderatuta. Kontsumo-negozioari dagokionez, saldoek % 1,39ko jaitsiera txikia izan dute, baina bigarren sei hilekoan, formalizazioak % 17 igo dira.

Gainera, 2014ko ekitaldia inflexio-puntu bat izan da Enpresen Bankarekin zerikusia duen jarduerari dagokionez. Hala, eskariaren hazkundeari eta merkataritza-jarduera handiagoari esker, enpresetako inbertsioa –kreditu-formalizazio berrien terminoetan neurtuta– % 29 handitu da aurreko ekitalditik honetara, eta inbertsio hori jasotzen duten enpresen kopurua % 32 igo da.

Aurrezkiaren portaera bikaina

Baliabide bitartekotuen bolumen osoa (partikularren, enpresen eta instituzioen saldoak barne hartuta) 18.063 milioi eurokoa da, urtean % 5,26 gora egin ondoren. Balantzeko figurei dagokienez, berehalako erabilgarritasuna dutenek izan dituzte hazkunderik handienak, hala nola Max eta Ongizate Aurrezki kontuek, euren saldoak % 7,3 handitu baitira, baita kontu operatiboek ere, % 7,5eko hazkundearekin.

Balantzetik kanpoko figuretan –inbertsio-fondoak eta aurreikuspen- eta pentsio-planak barne hartzen dituzte– igoerak are handiagoak izan dira, % 9,9koak hain zuzen. Horren arrazoiak dira, alde batetik, interes-tasen egoerak eragindako fondo-lekualdaketa, eta bestetik, Banka Pertsonalaren eredu espezialista finkatu izana. Horrek 200 gestore baino gehiagoko sarea du, familiei inbertsioen alorrean aholkularitza emateko.

Emaitza-kontua

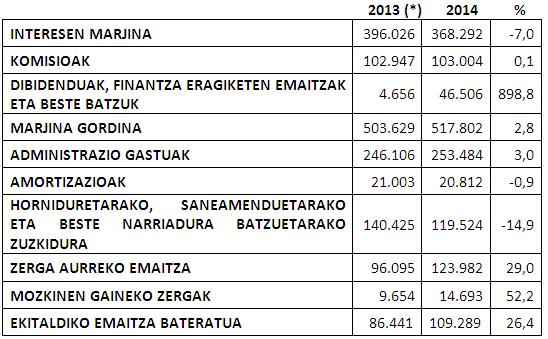

Interes-tasa oso txikiek, aurreko urtean baino are txikiagoek, ekitaldiko emaitzak baldintzatu dituzte berriz ere; izan ere, ohiko banku-negozioaren marjinetan presio handia egiten dute oraindik. Halere, LABORAL Kutxak errentagarritasun-maila egokiari eutsi dio eta 368,2 milioi euroko interesen marjina eskuratu du. Horri komisioek, dibidenduek eta beste finantza-eragiketa batzuek ekarritako sarrerak gehitu behar zaizkio, eta horiek guztiak bilduta, 517,8 milioiko marjina gordina lortu du Entitateak, aurreko ekitaldikoa baino % 2,8 handiagoa.

Administrazio-gastuak 253,4 milioi eurokoak izan dira. Hazkunde txikia izan dute aurreko ekitaldikoekin alderatuta, batik bat gordailuen gaineko zerga berriaren ondorioz.

Entitateak arriskuak estaltzeko politika zuhurrari eutsi dio eta, guztira, 119,5 milioi euro bideratu ditu zuzkidurak eta saneamenduak egitera eta narriadurak xurgatzera. Edonola ere, kopurua % 14,9 txikiagoa da aurreko ekitaldikoa baino.

Horniduretarako eta saneamenduetarako zuzkidurak egin ondoren, zerga aurreko emaitza bateratua 123,9 milioi eurokoa da, aurreko ekitaldikoa baino % 29 handiagoa. Azkenik, zerga ondorengo emaitza bateratua 109,2 milioi eurokoa izan da, aurreko ekitaldikoa baino % 26,4 handiagoa.

Sektoreko entitate guztietan bezala, aurreko ekitaldiarekin konparazioa egiten dugunean kontuan izan behar dugu 2013ko kontua berradierazi egin dela, kargen gaineko nazioarteko kontabilitate-arauaren (IFRIC21) interpretazioaren arabera. Horren eragileak Gordailuak Bermatzeko Fondorako (GBF) 2013ko ezohiko derramaren erregistroa eta 2013ko eta 2014ko ohiko ekarpenen erregistro aurreratua dira.

Ratinga

Entitateak rating-posizio onari eutsi dio Estatuko finantza-merkatuan, bere kaudimenari, likideziari eta aktiboen kalitateari esker, egungo ingurune ekonomikoa kontuan hartuta. Fitch-Ibca eta Moody’s agentziek beren txostenetan baietsi dutenez, kalifikazio onaren arrazoiak Entitatearen arrisku-gestio egokia, arriskuen estaldura sendoa eta horiei jarraipena egiteko prozedurak dira, baita arrisku arazotsuen hornidura-maila handia ere.

Aseguruen negozioa

Aseguruen negozioak dagoeneko 28,5 milioi euroko emaitza globalak ematen dizkio LABORAL Kutxa taldeari. Hona hemen arrazoiak: produkzio berriaren hazkundea, zorroaren leialtze-ratio bikaina, ezbehar-tasaren kontrola eta negozioaren integrazioaren osteko efizientziaren eta produktibitatearen hobekuntza.

Kreditu-kooperatibak, Seguros Lagun Aro SAren eta Seguros Lagun Aro Vida SAren jabe den aldetik, bankako eta aseguruetako zerbitzu globala eskaintzen die bere 1,2 milioi bezeroei. Entitatearen 368 sukurtsaletan, aseguru-adituek aholkua ematen diete bezeroei, merkatuan bakarra den zerbitzu espezialistaren bidez. Izan ere, zerbitzuak honako nortasun-ezaugarri hauek ditu: alde batetik, bezeroari aholkularitza egokia ematea, irtenbiderik onenak hartzeko; eta bestetik, zerbitzuaren kalitatea, batez ere ezbeharra gertatzen denean. Hala, ezbeharren bat jasan duten bezeroei 2014an egindako inkestaren arabera, ezbeharraren gestioarekiko duten gogobetetasuna 10etik 8,16koa izan da.

Autonomo, negozio eta enpresen banka

“PROGRESS” Europako Mikrofinantzaketa Programaren esparruan Europako Inbertsio Funtsarekin sinatutako lankidetza-hitzarmenaren bidez, LABORAL Kutxak 24 milioi euroko finantzaketa-lerroa jarri du bere bezeroen esku. Programa horrek Estatuan eskainitako kopururik handiena eta Europako bigarren handiena da hori. Finantzaketa-lerro horren onuradunak profesional autonomoak eta enpresa txikiak dira.

Mikroenpresa eta autonomoentzako finantzaketa-programa horiek Gaztenpresaren jarduera bultzatu dute, mikroenpresak sortzen liderra izateko bokazioa baitu. Hala, 11 milioi euro formalizatu dira. Horri esker, Fundazioan aurkeztutako ekintzaileen asmo bideragarri guztiak abian jarri ahal izan dira.

Bestalde, CEPESekin (Espainiako Gizarte Ekonomiako Enpresen Konfederazioa) irailean berritutako hitzarmenak gizarte-ekonomiako enpresen premia nagusiei erantzuna ematen jarraitzeko aukera emango du. Guztira 100 milioi euro dira ekintzaileentzako finantzaketa-lerro berrietarako, zirkulatzailea finantzatzeko (kreditu-kontuak, deskontu komertziala edo kreditu-aurrerakinak) eta mailegu edo leasing eragiketen bidezko inbertsioetarako.

Bestalde, LABORAL Kutxak inplikazio zuzena du landa-ekimenak sortu eta finkatzeko, HAZILUR nekazaritzako elikagaien enpresak sustatzeko fondoan duen partaidetzaren bidez. Bertan, euskal kreditu-kooperatibak Eusko Jaurlaritzarekin eta Nekazaritzako Kooperatiben Federazioarekin partekatzen ditu ardurak. Fondoak sei urteko bizitzan izan duen jarduera biziaren erakusgarri dira 30 proiektu baino gehiago finantzatzera bideratutako 8,7 milioi euroak: 1,3 milioi partaidetzetan, 5 milioi maileguetan eta 2,4 milioi abaletan.

Aipamen berezia merezi du enpresentzako aurrez emandako mailegu-lerroa indarrean jarri izana. Jarduera hori ohikoa da partikularren segmentuan, baina nahiko berria enpresen sektorean. Lerro horren bidez aurrez emandako maileguen zenbatekoa 50.000 eurotik 500.000 eurora bitartekoa da, arriskuaren aldez aurreko analisiaren ondorioz. Horri esker, enpresek jakin dezakete zenbateraino zordundu ahal diren Entitatearekin, etorkizuneko proiektuari begira, eta berehala eskura ditzakete maileguok. Mailegu horien helburuak likidezia-beharrak estaltzea edo produkzio-inbertsioak edo leasinga finantzatzea izan daitezke. Atzerrian ezarpena duten enpresetara edo internazionalizazio-proiektuak finantzatu nahi dituztenetara bideratzen dira batez ere, baina baita produkzio-proiektuetarako berrikuntza-proiektuak dituztenetara eta prestakuntzarako edo ikerkuntzarako inbertsioak egiten dituztenetara ere.

Era berean, Entitateak Orain finantzaketa-plana sinatu zuen. Planaren zenbatekoa 1.000 milioi eurokoa da, enpresak, autonomoak eta profesionalak finantzatzeko, eta edozein finantzaketa-eskaerari 5 egunetan erantzuteko konpromisoa du. Horrela, Entitateak eutsi egin dio profesionaltasuna, gardentasuna eta arintasuna eskaintzeko mezuari, eta inbertsio bat egitea aztertzen ari den edozein enpresak, bezeroa izan edo ez, lerro horretara jotzeko bide azkar eta eraginkorra izatea nahi du.

Banka Multikanala

Entitatearen urrutiko kanalen erabiltzaile aktiboak 280.000 baino gehiago dira gaur egun, eta ekitaldian 87 milioi transakzio baino gehiago egin dituzte horiek. Kanal horien artean, azpimarratzekoa da Banka Mugikorra: % 50eko hazkundea izan du erabiltzaile aktiboen kopuruak eta dagoeneko 150.000 erabiltzailek beren smartphoneen bidez izan ohi dituzte harremanak Entitatearekin.

Banka multikanalak erraztu egiten dizkie eragiketak Entitatearen bezeroei. Adibidez, transferentzien % 72 Interneten bidez egiten da gaur egun, eta berehala formalizatzen diren DISPON maileguen % 75 ere urrutiko kanalen bidez kontratatzen da.

Hain zuzen, aurreko ekitaldiko arretagune nagusietako bat aplikazio berrien garapena eta bezeroaren esperientziaren hobekuntza izan da. Hala, Entitateak webgunea berritu du, “Responsive” teknologian oinarrituta. Horri esker, nabigazioa urrutiko euskarri guztietara egokitzen da. Bestalde, aseguruen aplikazioa Banka Mugikorrera integratu da, bezeroek saldu osteko zerbitzu guztiak telefono mugikorretan eramateko aukera izan dezaten.

EMAITZA KONTU BATERATUA (mila €-kotan)

(*) Sektoreko gainerako entitate guztietan bezala, GBFrako ezohiko derramaren erregistroak eta 2013ko eta 2014ko ohiko ekarpenen erregistro aurreratuak eragindako berradierazpenaren ondoren.

BESTE MAGNITUDE BATZUK

RATINGA: LABORAL KUTXA ETA SEKTOREKO ERAKUNDE NAGUSIAK